في عالم يزداد تعقيدًا يومًا بعد يوم، لم يعد تحقيق الاستقرار المالي مجرد حلم بعيد، بل أصبح هدفًا واقعيًا لكل شخص يسعى لحياة متوازنة وآمنة.

إن المال ليس غاية بحد ذاته، بل وسيلة لتحقيق الراحة، والأمان، والحرية في اتخاذ القرارات دون قيود مالية خانقة. وهنا تظهر الأهداف المالية كأداة فعالة توجهك نحو بناء مستقبل مالي قوي ومستدام.

من خلال تحديد أهداف مالية واضحة ومحددة بزمن، تستطيع تحويل دخلك إلى وسيلة نمو مستمرة بدل أن يضيع في الاستهلاك العشوائي. ومع القليل من الانضباط والوعي المالي، يمكنك أن تبني خطة مالية تجعلك أكثر سيطرة على حياتك وأكثر ثقة في قراراتك.

🔷 ما هي الأهداف المالية؟

الأهداف المالية هي الخطط التي تضعها لتنظيم أموالك وتوجيهها نحو غاية محددة.

إنها ليست مجرد أمنيات، بل خطوات عملية تتضمن الادخار، إدارة النفقات، والاستثمار بذكاء لتحقيق نتائج ملموسة.

فعلى سبيل المثال، يمكن أن تكون الأهداف قصيرة المدى مثل سداد الديون أو بناء صندوق طوارئ، أو طويلة المدى مثل شراء منزل أو تحقيق الحرية المالية.

المهم أن تكون الأهداف واقعية ومتناسبة مع قدراتك الحالية، لأن النجاح المالي لا يحدث بالصدفة، بل بالوضوح والتخطيط.

🔷 لماذا تعتبر الأهداف المالية ضرورية؟

تكمن أهمية الأهداف المالية في أنها تمنحك الاتجاه والتركيز.

فبدل أن يُستهلك المال بلا هدف، يصبح وسيلة لتحقيق التوازن بين الادخار، الاستهلاك، والاستثمار.

🔹 أولًا: الأهداف المالية تجعلك أكثر انضباطًا في الإنفاق.

🔹 ثانيًا: تساعدك على قياس التقدم المالي بوضوح.

🔹 ثالثًا: تمنحك القدرة على اتخاذ قرارات مالية مدروسة.

🔹 رابعًا: تزرع فيك روح المسؤولية تجاه مستقبلك.

وباختصار، من يحدد أهدافه المالية بوعي، يملك السيطرة على مستقبله الاقتصادي، بينما من يعيش دون خطة، يظل عالقًا في دوامة المصاريف والديون.

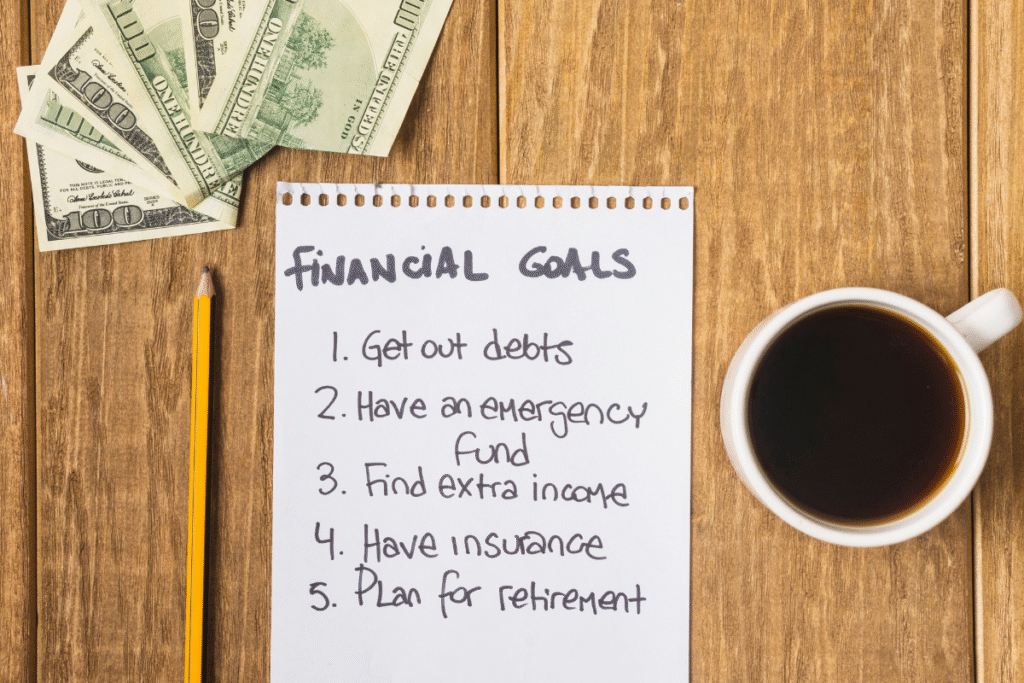

🔷 أنواع الأهداف المالية

🔹 الأهداف قصيرة المدى

هي تلك التي يمكن تحقيقها خلال سنة إلى سنتين.

من أمثلتها:

- ادخار مبلغ محدد للطوارئ.

- سداد ديون أو قروض صغيرة.

- توفير نفقات تعليم أو دورة مهنية.

هذه الأهداف تمنحك دفعة معنوية وتشجعك على المضي قدمًا نحو أهداف أكبر.

🔹 الأهداف متوسطة المدى

تحتاج من 3 إلى 5 سنوات، وتشمل مثلًا:

- شراء سيارة أو منزل.

- إطلاق مشروع صغير.

- زيادة مستوى الدخل من خلال استثمار جانبي.

هي المرحلة التي يبدأ فيها المال بالعمل لصالحك، لا العكس.

🔹 الأهداف طويلة المدى

وهي الأهداف التي تمتد لعشر سنوات أو أكثر، مثل:

- تحقيق الحرية المالية الكاملة.

- بناء ثروة مستدامة.

- الادخار للتقاعد أو لأبناء المستقبل.

هذه الأهداف تحتاج إلى صبر، التزام، واستثمار ذكي، لكنها الأكثر أثرًا في حياتك.

🔷 كيف تضع أهدافًا مالية فعالة؟

لكي تكون أهدافك قوية، اتبع منهجية واضحة تعتمد على الواقعية والدقة.

إحدى أكثر الطرق فعالية هي قاعدة SMART، التي تجعل الأهداف:

- محددة (Specific): حدد هدفك بدقة، مثل “ادخار 20 ألف درهم”.

- قابلة للقياس (Measurable): تتبع تقدمك بالأرقام.

- قابلة للتحقيق (Achievable): تأكد أن الهدف ممكن وفق دخلك الحالي.

- ذات صلة (Relevant): يجب أن يتماشى الهدف مع أولوياتك.

- محددة بزمن (Time-bound): حدد مدة زمنية واقعية لإنجازه.

عندما تطبق هذه القاعدة، تتحول أحلامك المالية إلى خطة واقعية ومنظمة.

🔷 خطوات عملية لتحقيق الأهداف المالية

🔹 1. تحليل الوضع المالي الحالي

ابدأ بتقييم شامل لدخلك ومصاريفك الشهرية.

اعرف إلى أين يذهب كل درهم، لأنك لا تستطيع التحكم فيما لا تفهمه.

تسجيل النفقات يساعدك على اكتشاف مجالات يمكن تقليصها أو تحسينها.

🔹 2. وضع ميزانية شهرية مرنة

الميزانية ليست قيدًا، بل وسيلة للحرية.

قم بتوزيع دخلك بنسبة تقريبية مثل:

50% للنفقات الأساسية، 30% للمتعة، و20% للادخار والاستثمار.

هذه النسبة قابلة للتعديل حسب أولوياتك وأهدافك الشخصية.

🔹 3. بناء صندوق الطوارئ

احرص على توفير مبلغ يغطي مصاريف 3 إلى 6 أشهر من احتياجاتك الأساسية.

وجود هذا الصندوق يجعلك مطمئنًا ويمنعك من اللجوء إلى القروض عند الطوارئ.

🔹 4. تقليل النفقات غير الضرورية

تعلم التفرقة بين “الرغبة” و”الحاجة”.

اشترِ ما تحتاجه فعلًا، وراجع اشتراكاتك الشهرية.

كل درهم توفره اليوم، يمكن أن يتحول إلى استثمار الغد.

🔹 5. سداد الديون تدريجيًا

ابدأ بالديون ذات الفائدة العالية، ثم الأقل.

سداد الديون ليس فقط تحريرًا ماليًا، بل تحرير نفسي أيضًا.

🔹 6. الاستثمار في الذات

قبل أن تستثمر أموالك، استثمر في نفسك.

تعلم مهارات جديدة تزيد من قيمتك في سوق العمل.

المعرفة هي أعظم أصل مالي يمكن امتلاكه.

🔹 7. تنويع مصادر الدخل

لا تعتمد على راتب واحد.

ابحث عن دخل جانبي، مثل العمل الحر أو التسويق بالعمولة.

كل مصدر جديد يقربك أكثر من أهدافك المالية الكبرى.

🔷 أخطاء يجب تجنبها

رغم وضوح الطريق، إلا أن البعض يقع في أخطاء شائعة تُعطل تقدمه المالي:

- تأجيل وضع الأهداف المالية إلى وقت لاحق.

- الإنفاق العشوائي دون ميزانية محددة.

- تجاهل أهمية الادخار المبكر.

- الاعتماد على مصدر دخل واحد.

- إهمال مراجعة الخطة بانتظام.

تجنّب هذه الأخطاء، وسترى كيف يتحسن وضعك المالي بشكل ملحوظ خلال أشهر قليلة.

🔷 العلاقة بين الأهداف المالية والنمو الشخصي

تحقيق الأهداف المالية لا يقتصر على الأرقام، بل يشمل النمو الذاتي والانضباط العقلي.

فكل مرة تدخر فيها جزءًا من دخلك، أو تستثمر في مشروع مدروس، فأنت تنمّي وعيك المالي.

وهذا الوعي يُعتبر أساس النجاح في كل مجالات الحياة.

خاتمة

في النهاية، تذكّر أن الأهداف المالية ليست مجرد خطة على الورق، بل هي التزام يومي وعادة إيجابية تقودك نحو التوازن والحرية.

كل خطوة صغيرة نحو الادخار، كل قرار مالي حكيم، وكل استثمار مدروس — هو لبنة في بناء مستقبلك.

ابدأ اليوم، حتى وإن كانت البداية بسيطة، لأن الانتظار لن يغير شيئًا، بينما الفعل يغيّر كل شيء.

الحرية المالية لا تأتي من الحظ، بل من الوعي، الصبر، والانضباط.

ضع أهدافك بوضوح، تحكم في أموالك، ودع النجاح المالي يكون ثمرة قراراتك الحكيمة.